AGRONEGÓCIO

Mercado deve ter superávit na safra 25/26, mas estoques seguem baixos

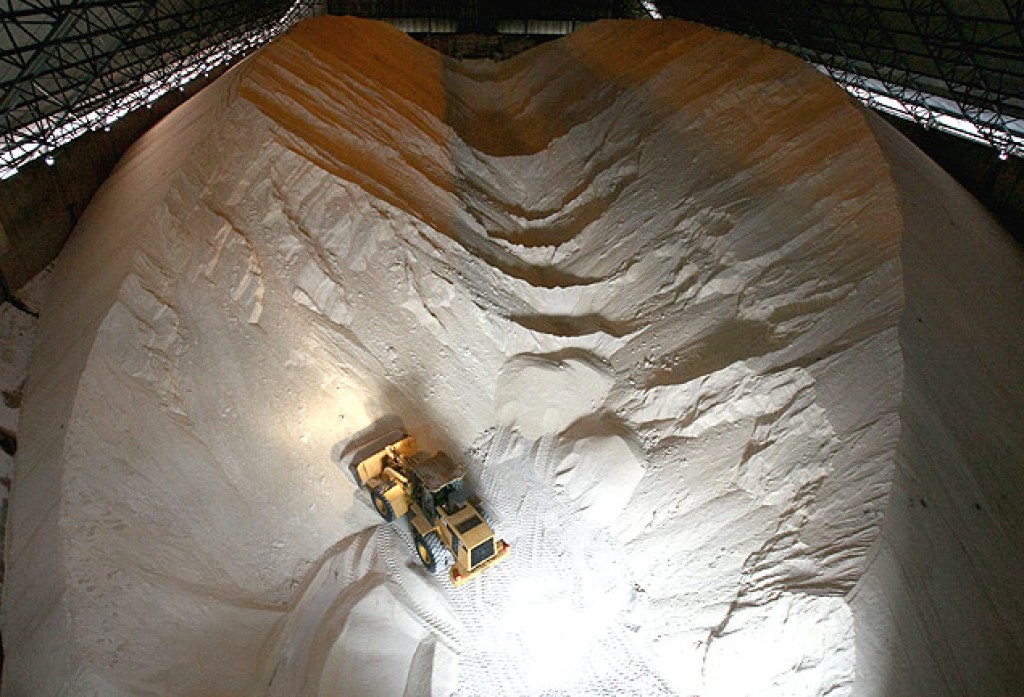

O mercado internacional de açúcar deve registrar excedente de 1,218 milhão de toneladas na safra 2025/26, segundo o relatório de fevereiro da International Sugar Organization (ISO). O número indica recomposição após o déficit do ciclo anterior, mas não elimina o quadro de aperto estrutural na oferta global.

A projeção representa revisão para baixo em relação à estimativa divulgada em novembro, quando o saldo positivo era calculado em 1,625 milhão de toneladas. Ao mesmo tempo, o déficit de 2024/25 foi ampliado para 3,464 milhões de toneladas, após ajustes no consumo, especialmente nos Estados Unidos. O resultado reforça que a recuperação prevista para 2025/26 ocorre sobre uma base de estoques já pressionada.

A produção mundial é estimada em 181,287 milhões de toneladas, avanço de 2,97% frente à safra anterior. Ainda assim, o volume supera em apenas 192 mil toneladas o registrado em 2023/24, sinalizando expansão moderada.

Do lado da demanda, o consumo deve atingir 180,069 milhões de toneladas, alta marginal de 0,31%. Embora abaixo do recorde histórico de 2023/24, quando o consumo alcançou 181,207 milhões de toneladas, o nível permanece elevado, reduzindo a margem de segurança do sistema global.

As exportações globais estão projetadas em 64,324 milhões de toneladas, levemente inferiores às da safra passada. As importações devem somar 63,222 milhões, resultando em superávit comercial de 1,102 milhão de toneladas — acima do saldo praticamente neutro observado em 2024/25.

Mesmo com o retorno ao excedente, os estoques finais globais permanecem restritos. A relação estoque/consumo caiu para 51,81% e, no cálculo ajustado da ISO — que desconsidera estoques não disponíveis ao mercado — recuou para menos de 42,4%, o patamar mais baixo desde 2010. O indicador é acompanhado de perto por analistas por sinalizar a real capacidade de resposta da oferta diante de choques climáticos ou logísticos.

Na bolsa de Nova York, os fundos mantêm posição vendida relevante em contratos de açúcar bruto na ICE Futures. A posição bruta vendida equivale a 22,6 milhões de toneladas — cerca de 60% do comércio anual global da commodity. A posição líquida vendida soma 13,5 milhões de toneladas, refletindo postura defensiva dos investidores diante da perspectiva de superávit, ainda que modesto.

No segmento de biocombustíveis, a produção global de etanol alcançou 122,9 bilhões de litros em 2025, crescimento de 3,1% sobre o ano anterior, com expectativa de chegar a 127,7 bilhões em 2026. O consumo também avança, projetado em 125,3 bilhões de litros no próximo ano.

Os Estados Unidos lideram o setor, com produção recorde de 62,5 bilhões de litros e exportações históricas de 8,3 bilhões, impulsionadas pela ampla oferta de milho. No Brasil, a produção recuou para 33,2 bilhões de litros em 2025, refletindo maior destinação de cana ao açúcar, mas deve se recuperar para 36,3 bilhões em 2026, acompanhando a melhora da paridade do biocombustível. A Índia ampliou fortemente sua produção, alcançando 10,4 bilhões de litros.

As exportações globais de melaço recuaram 2% em 2025, totalizando 3,58 milhões de toneladas. Com a retirada da taxa de exportação na Índia, o país poderá embarcar até 750 mil toneladas em 2025/26, após dois ciclos de restrições.

Já o mercado de bioplásticos apresenta trajetória de expansão acelerada. A capacidade produtiva global deve saltar de 2,31 milhões de toneladas em 2025 para 4,69 milhões até 2030, impulsionada por metas ambientais na Europa e maior pressão regulatória sobre materiais de origem fóssil.

Apesar do superávit previsto para o açúcar, o cenário permanece sensível. Estoques reduzidos, consumo elevado e forte participação de investidores financeiros mantêm o mercado sujeito a volatilidade, sobretudo em caso de adversidades climáticas nas principais regiões produtoras.

Fonte: Pensar Agro

AGRONEGÓCIO

Pecuária brasileira ainda depende de vacinas importadas para evitar morte súbita

O mercado de sanidade animal no Brasil vive um desafio silencioso, mas de impacto direto no bolso do pecuarista. Dados divulgados pelo Ministério da Agricultura e Pecuária (Mapa) mostram que, em julho, foram disponibilizadas 5,44 milhões de doses de vacinas contra clostridioses — grupo de doenças responsáveis pela “morte súbita” no gado. O que chama a atenção, porém, é a alta dependência de insumos vindos de fora: das doses ofertadas, 4,03 milhões (74,09%) são importadas, enquanto apenas 1,41 milhão (25,91%) possui fabricação nacional.

Para o produtor rural, o termo técnico “clostridiose” passa longe do vocabulário da lida, mas os sintomas são velhos conhecidos. No campo, essas doenças são temidas pela rapidez com que derrubam o rebanho, como a “manqueira” (ou mal do carvão), que causa inchaço muscular e morte em poucas horas, e o botulismo, associado à ingestão de toxinas em pastos ou rações contaminadas. Por serem fatais e não darem tempo para tratamento, a vacina é o único “seguro” eficiente para evitar o prejuízo total de um animal.

O “ladrão silencioso” no pasto

Embora o governo não consolide um censo de mortalidade animal por causa específica, estudos de sanidade animal apontam que as doenças clostridiais figuram entre as maiores causas de morte evitável no rebanho brasileiro. Em surtos não controlados, a mortalidade pode atingir de 5% a 10% de um lote em poucos dias.

O prejuízo é um “ladrão silencioso”. O pecuarista raramente contabiliza a perda em estatísticas oficiais — o animal morre, é enterrado e o cálculo fica apenas na planilha da fazenda. Mas o rombo é severo: com um bovino de corte de qualidade valendo facilmente entre R$ 2,5 mil e R$ 4 mil, a morte de poucos animais em um surto elimina a margem de lucro de todo o lote. Soma-se a isso a perda do potencial genético, o investimento em nutrição e o custo operacional.

A alta dependência de importações, que hoje supre quase três quartos da necessidade do mercado, coloca o setor em posição de alerta. Qualquer entrave logístico ou burocrático na entrada desses insumos pode deixar o curral desprotegido no momento crítico da vacinação.

Ciente dessa vulnerabilidade, o Ministério da Agricultura tem intensificado a atuação junto aos laboratórios de insumos veterinários. A estratégia da pasta é dupla: estimular a ampliação das linhas de produção dentro do Brasil para reduzir a dependência externa e, simultaneamente, agilizar os procedimentos de fiscalização e liberação das vacinas importadas para evitar desabastecimento nas revendas.

A meta de aumentar a produção nacional não é apenas uma questão de industrialização, mas de blindagem econômica. Com a pecuária brasileira sob constante pressão para elevar índices de produtividade e atender exigências globais de sanidade, a disponibilidade constante dessas vacinas é o que separa um ciclo produtivo rentável de um prejuízo incalculável pela perda súbita de matrizes e bezerros. Enquanto o setor tenta equilibrar essa balança, o mercado segue monitorando a oferta mensal, ciente de que, no campo, a prevenção é o único investimento que não admite atrasos.

Fonte: Pensar Agro

Maíra Cardi ironiza críticas após jogar fora refrigerante de Thiago Nigro: ‘Vai um?’

Prefeitura de Cuiabá impulsiona culinária árabe e oriental na 58ª Expoagro

FICCO/GO prende duas pessoas por introdução irregular de produtos clandestinos no Brasil

Público aprova entrada gratuita e serviços da Prefeitura de Cuiabá na 58ª Expoagro

Pecuária brasileira ainda depende de vacinas importadas para evitar morte súbita

Vídeo de Pedro Taques viraliza nas redes e reacende debates sobre legado de sua gestão em Mato Grosso – assistam

Internautas resgatam episódios como a Grampolândia Pantaneira, prisões de secretários, conflitos com servidores e dificuldades enfrentadas por fornecedores durante o...

Pivetta e Jaime se reúnem no edificio Royal President para discutir palanque único e futuro da disputa pelo Governo de Mato Grosso

Encontro reservado entre governador e senador ocorre em Cuiabá e pode influenciar os rumos da Federação União Progressista antes da...

Sessões plenárias, CPI da Saúde e reuniões de comissões marcam atividades da ALMT

A Assembleia Legislativa de Mato Grosso (ALMT) concentra, entre terça-feira (14) e quinta-feira (16), sua agenda de atividades parlamentares com...

Polícia Civil deflagra 2ª fase da Operação ‘Incarceratus’ e cumpre mandados em presídio de Sinop

A Polícia Civil, por meio da Delegacia Especializada de Capturas e Polinter, deflagrou entre os dias 6 e 7 de...

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Feira revitalizada em Chapada dos Guimarães reforça apoio do Governo do Estado à agricultura familiar

Os produtores da agricultura familiar de Chapada dos Guimarães receberam, nesta sexta-feira (3.7), a Feira do Produtor “Espaço Carmelita Joana...

Polícia Militar fecha festa em tabacaria com presença de menores em Pontes e Lacerda

A Polícia Militar de Mato Grosso fechou uma festa em uma tabacaria com a presença de menores de idade, na...

Polícia Civil prende homem por descumprimento de medida protetiva em Vila Bela da Santíssima Trindade

A Polícia Civil prendeu, nesta sexta-feira (10.7), um homem, de 42 anos, por descumprimento de medida protetiva de urgência e...

PM prende suspeito por tentativa de homicídio em Ribeirão Cascalheira

Policiais militares do 13º Comando Regional prenderam em flagrante, na noite de quinta-feira (9.7), um homem suspeito por tentativa de...

Maíra Cardi ironiza críticas após jogar fora refrigerante de Thiago Nigro: ‘Vai um?’

Maíra Cardi, de 42 anos, voltou a comentar a polêmica envolvendo o marido, Thiago Nigro, de 35, após revelar que...

Alice Alves prestigia disputa de sambas da Estácio de Sá e mantém foco para 2027

Anunciada como rainha de bateria da Estácio de Sá para o Carnaval 2027, Alice Alves marcou presença na quadra da...

Gabriel Medina e Isabella Arantes anunciam noivado com pedido romântico: ‘Em Lisboa’

Gabriel Medina, de 32 anos surpreendeu Isabella Arantes, de 29, com um pedido especial. A dançarina e influenciadora compartilhou neste...

-

POLÍTICA MT6 dias atrás

POLÍTICA MT6 dias atrásData Index mostra Mauro Mendes isolado na liderança ao Senado; Janaina Riva consolida segunda colocação

-

POLÍTICA MT6 dias atrás

POLÍTICA MT6 dias atrásData index aponta Pivetta e Wellington tecnicamente empatados; Jayme mantém disputa aberta pelo Governo de MT

-

POLÍTICA MT4 dias atrás

POLÍTICA MT4 dias atrásAPÓS DEFESA EM PLENÁRIO, WELLINGTON CELEBRA APROVAÇÃO DE PROJETO QUE FORTALECE A PROTEÇÃO ÀS MULHERES

-

POLÍTICA MT5 dias atrás

POLÍTICA MT5 dias atrásConvenção do União Brasil é antecipada para o dia 30; Jayme Campos reafirma diálogo aberto com Mauro Mendes e demais lideranças

-

POLÍTICA MT5 dias atrás

POLÍTICA MT5 dias atrásProposta antirracista tem parecer favorável da Comissão de Direitos Humanos

-

NACIONAL5 dias atrás

NACIONAL5 dias atrás‘Melhores Vilas Turísticas do Mundo’: Conceição de Ibitipoca (MG) é um dos destinos brasileiros na disputa

-

POLÍTICA MT4 dias atrás

POLÍTICA MT4 dias atrásJúlio Campos apresenta projeto para criar estratégia permanente de combate ao câncer infantojuvenil em Mato Grosso

-

SAÚDE6 dias atrás

SAÚDE6 dias atrásNota técnica orienta gestores sobre aquisição, credenciamento e recursos para as Unidades Odontológicas Móveis